Estas líneas fueron aprobadas por el Consejo de Ministros, con fecha 24 de marzo, dentro del conjunto de medidas urgentes extraordinarias y de acuerdo con lo regulado en el artículo 29 del Real Decreto-ley 8/2020.

Hay cuatro tramos. El 17 de marzo se activó un primer tramo de 20.000 millones de euros con 2 subtramos con los siguientes importes y categorías:

- Hasta 10.000 millones de euros para renovaciones y nuevos préstamos concedidos a autónomos y pymes. Definiéndose pymes como empresas con menos de 250 empleados y que no superen 50 millones de euros en volumen de negocio o 43 millones de euros de balance general.

- Hasta 10.000 millones de euros para renovaciones y nuevos préstamos concedidos a empresas que no reúnan la condición de pyme.

Por acuerdo del Consejo de Ministros de 10 de abril, se activó el segundo tramo de la Línea, por importe de hasta 20.000 millones de euros adicionales destinados a avalar operaciones de autónomos y pymes.

El Consejo de Ministros activó el 5 de mayo el tercer tramo por 24.500 millones, el 50 % destinado solo autónomos y pymes.

El 19 de mayo fue aprobado el Acuerdo por el que se activa el cuarto tramo de la Línea de Avales para empresas y autónomos. El nuevo tramo de 20.000 millones de euros se destinará de forma íntegra a garantizar operaciones de pymes y autónomos, al ser los que están recurriendo en mayor medida a la Línea de Avales y desempeñar un papel esencial en el sostenimiento de la actividad económica y el empleo.

El plazo del aval emitido coincidirá con el plazo de la operación, hasta un máximo de 5 años.

Para la nueva Línea de Avales aprobada en el Acuerdo del 28 de julio de 2020, el plazo máximo de la cobertura del aval se amplía hasta ocho años, para ajustarlo al mayor plazo de amortización que requieren las inversiones.

Para aquellas operaciones a las que les sea de aplicación el régimen de minimis, el plazo máximo será de hasta 5 años. No obstante, para operaciones cuyo importe sea inferior a 1,5 millones de euros, con un plazo superior a 5 años y de hasta 8 años, el régimen aplicable será el Marco Temporal de Ayudas de Estado de la UE.

En cualquier caso, el cliente podrá elegir el Marco Temporal de Ayudas de Estado, sin perjuicio de que entidad financiera decida sobre la concesión de la financiación, de acuerdo con sus procedimientos internos y políticas de concesión y riesgos.

El Estado cobra entre un 0,2% y un 0,8% a la entidad por financiar a una pyme, y en préstamos a 5 años concedidos a grandes empresas, cobrará hasta un 1,2%.

Según el avance del Ministerio de Asuntos Económicos y Transformación Digital a fecha 31 de agosto de 2020, con la Línea de Avales del ICO aprobada en el Real Decreto-ley 8/2020 a 17 de marzo, se han avalado un total de 791.675 operaciones correspondientes a más de 525.000 empresas, avaladas con 75.140 millones de euros, que han permitido canalizar financiación al tejido productivo por importe de 98.878 millones de euros.

Más del 98% de las operaciones avaladas (776.598) se concentran en pymes y autónomos, con un importe de 54.692,5 millones, lo que les ha permitido obtener financiación por 68.424 millones de euros.

A 31 de agosto de 2020, Cataluña, Andalucía y Madrid siguen siendo las comunidades autónomas con un mayor número de operaciones garantizadas. Cataluña es la comunidad que mayor número de operaciones avaladas registra, con un total de 152.186 créditos aprobados, que han permitido que sus empresas reciban financiación por importe de 18.273,7 millones de euros. Le sigue Andalucía, con 127.845 créditos y una financiación de 12.067,8 millones de euros; y la Comunidad de Madrid, con 111.409 operaciones y 21.213,1 millones de financiación canalizados a sus empresas.

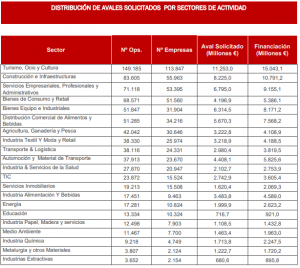

El sector del turismo, ocio y cultura registra el mayor volumen de financiación, por importe de 15.043,1 millones de euros, a través de 149.185 créditos. Le sigue el sector de construcción e infraestructuras, con 83.605 créditos y 10.791,2 millones de euros de financiación, y servicios empresariales, profesionales y administrativos, con 71.118 operaciones y 9.155,1 millones de euros financiados.

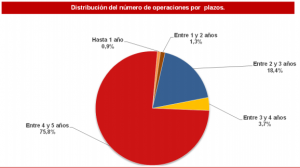

El 80% de las operaciones avaladas se han destinado a garantizar nuevos préstamos, que, en su mayor parte, más del 76%, son a largo plazo, de entre cuatro y cinco años.

Los bancos aplicarán los mejores usos y prácticas bancarias en beneficio de los clientes y no podrán comercializar otros productos con ocasión de la concesión de préstamos cubiertos por este aval público ni condicionar su concesión a la contratación por parte del cliente de otros productos.

El total del crédito al sector productivo es de algo más de medio billón de euros. El importe total aprobado por el gobierno es de 100.000 millones de euros, y de este total se han puesto a disposición de los bancos tres tramos por un importe total de 64.000 millones. Estas líneas amplían el margen de maniobra de los bancos para financiar proyectos solventes durante la crisis.

Los bancos no buscan hacer negocio con los avales, pudiendo suponer un coste elevado para ellos al tener que asumir parte de las pérdidas en un momento muy complicado para analizar la solvencia de las empresas.

El marco normativo sigue siendo el mismo que antes de la crisis. Las normas obligan a considerar a empresas y particulares en términos de un riesgo que asume el banco cuando les presta el dinero.

Los avales del Estado pueden reducir las necesidades de capital propio y las provisiones de una parte relevante de la cartera de créditos, pero el riesgo asumido por los bancos sigue siendo significativo.

El papel fundamental de los bancos es proporcionar financiación, bajo una estricta supervisión y cumpliendo una regulación muy exigente. No se debe confundir la financiación bancaria con subvenciones o ayudas públicas orientadas a cubrir las pérdidas que están experimentando o experimenten en el futuro muchas empresas fruto de esta crisis.